ภาษีอากรเป็นรายได้หลักของรัฐ ประเทศไทยมีการเก็บภาษีโดยส่วนกลางเมื่อรัชกาลที่ 5 ทรงตั้งหอรัษฎากรขึ้น พัฒนาต่อมาเป็นกฎหมายและรวบรวมกฎหมายที่เกี่ยวกับการจัดเก็บภาษีจึงได้ชื่อ “ประมวลรัษฎากร” ที่เราคุ้นเคย ภาษีมีหลากหลายประเภท อาทิเช่น ภาษีเงินได้บุคคลธรรมดา ภาษีเงินได้นิติบุคคล ภาษีมูลค่าเพิ่ม ภาษีธุรกิจเฉพาะ ภาษีการรับมรดก ภาษีที่ดินและสิ่งปลูกสร้าง เป็นต้น

ภาษีที่เกี่ยวข้องกับการทำมาหาได้ มีเงินมีรายได้เข้ากระเป๋า ที่เราจะมาวางแผนกันคือ

ภาษีเงินได้บุคคลธรรมดา คือภาษีที่เก็บจากบุคคลทั่วไป ไม่ว่าจะเป็นพ่อค้าแม่ขาย ข้าราชการ ทหาร ตำรวจ คุณหญิงคุณนาย มนุษย์เงินเดือน คนต่างชาติ คนที่มีรายได้เข้าเกณฑ์ต้องเสียภาษีก็จัดเป็นบุคคลธรรมดาทั้งสิ้น นอกจากนั้นกฎหมายภาษียังมีหน่วยภาษีบุคคลธรรมดาขึ้นมาคือ ผู้ถึงแก่ความตายระหว่างปีภาษี, กองมรดกที่ยังมิได้แบ่ง, ห้างหุ้นส่วนสามัญที่มิใช่นิติบุคคล และคณะบุคคลที่มิใช่นิติบุคคล

หลักในการจัดเก็บภาษีเงินได้บุคคลธรรมดาของประเทศไทย แบ่งเป็น 2 หลักได้แก่

เงินได้ที่ต้องเสียภาษีบุคคลธรรมดา กฎหมายเรียกว่าเงินได้พึงประเมิน คนทั่วไปเรียกรายได้ ในบทความนี้จึงขอใช้คำว่ารายได้แทนเพื่อให้ง่ายต่อการทำความเข้าใจ ซึ่งตามกฎหมายรวมการที่ได้รับสิ่งดังต่อไปนี้

รายได้ที่กล่าวมาข้างต้น แบ่งตามประมวลรัษฎากร มาตรา 40 ได้เป็น 8 ประเภท หลายคนจะคุ้นกับคำว่า 40(1) ถึง 40(8) นั้นเอง การแบ่งเป็น 8 ประเภทก็เพื่อให้หักค่าใช้จ่ายตามกฎหมายของแต่ประเภท ซึ่งมีความเข้าใจผิดว่าเป็นค่าใช้จ่ายของบุคคคลธรรมดาเป็นค่าใช้จ่ายที่เกิดขึ้นจริงในการสร้างรายได้ทุกประเภท ความเป็นจริงกฎหมายได้มีกำหนดว่าแต่รายได้แต่ประเภทสามารถหักค่าใช้จ่ายสรุปได้ดังต่อไปนี้

40(1) ค่าจ้าง เป็นรายได้ที่เกิดจากการจ้างงานที่ต้องมาทำงานตามเวลาที่นายจ้างกำหนด คือรายได้ที่ทำให้แล้วจ่ายเงินมาเวลาที่ทำงานให้ เช่นเงินเดือนของทั้งเอกชนและรัฐ รวมถึงโบนัส เงินพิเศษที่จากงาน และประโยชน์ต่างๆที่ได้รับ ฯลฯ

หักค่าใช้จ่ายได้ 50% ไม่เกิน 100,000 บาท

40(2) ค่ารับจ้าง เป็นรายได้ที่รับทำงานให้สำเร็จเป็นงานๆแล้วรับค่าจ้าง และค่าบริการต่างๆ ค่านาย ฯลฯ

หักค่าใช้จ่ายได้ 50% ไม่เกิน 100,000 บาท ถ้ามีรายได้ทั้ง 40(1) และ 40(2) รวมกันหักค่าใช้จ่ายได้สูงสุดเพียง 100,000 บาทเท่านั้น

40(3) ค่าลิขสิทธิ์หรือสิทธิอื่น ค่ากู๊ดวิลล์

หักค่าใช้จ่ายได้ 50% หรือตามจริง

40(4) รายได้ที่เกิดจากการลงทุน เช่น ดอกเบี้ย เงินปันผล ความต่างราคาของหุ้นบริษัทจำกัด ฯลฯ

หักค่าใช้จ่ายไม่ได้เพราะกฎหมายมองว่าไม่ได้มีการลงแรง เครื่องไม้ อุปกรณ์

40(5) รายได้จากค่าเช่า ไม่จะเช่าอสังหาริมทรัพย์ หรือสังหาริมทรัพย์ รวมถึงรายได้ที่เกิดจากผิดสัญญาเช่า

หักค่าใช้จ่ายในอัตราเหมาตามประเภทที่เช่า หรือหักตามจริง

40(6) รายได้จากการประกอบวิชาชีพอิสระ วิชาชีพอิสระในปัจจุบันมี 6 วิชาชีพ ได้แก่ การประโรคศิลปะที่เกี่ยวกับคน (แพทย์ ทันตแพทย์ พยาบาลที่เปิดคลินิกพยาบาลและผดุงครรภ์ นักกายภาพบำบัด) วิชาชีพกฎหมาย (ทนายที่ว่าความ ที่ปรึกษากฎหมาย) การบัญชี วิศวกรรม สถาปัตยกรรม และประณีตศิลปกรรม

หักค่าใช้จ่ายตามจริงหรืออัตราเหมา โดยวิชาชีพประกอบโรคศิลปะ หักอัตราเหมา 60% วิชาชีพอื่นๆ หักอัตราเหมา 30% ไม่มีกำหนดเพดานขั้นสูง เป็นเพราะกฎหมายต้องการส่งเสริมให้ประกอบวิชาชีพเหล่านี้ และเป็นการช่วยให้ประชาชนได้จ่ายค่าบริการที่ถูก จึงมีการให้หักค่าใช้จ่ายมากกว่าอาชีพรับจ้างอื่น

40(7) รายได้ที่เกิดจากการรับเหมาคล้าย 40(2) แต่หลักสำคัญผู้รับเหมาต้องลงทุนจัดหาเครื่องมือเครื่องจักแล้วยังต้องผู้ลงทุนจัดหาสัมภาระด้วย เช่น รับเหมาก่อสร้างต้องจัดหาวัสดุก่อสร้าง ปูน ไม้ สีเองด้วย เป็นต้น หรือเรียกว่าเหมาทั้งแรงทั้งของ

หักค่าใช้จ่ายตามจริง หรืออัตราเหมา 60%

40(8) รายได้อื่นๆ ที่นอกเหนือจาก 40(1)-40(7) เช่น รายได้ที่เกิดจากการประกอบธุรกิจ รายได้จากการขายหน่วยลงทุนของกองทุนรวม รายได้ผิดกฎหมายต่างๆ ก็อยู่ในข้อนี้ ฯลฯ

หักค่าใช้จ่ายตามจริง หรืออัตราเหมาตามพระราชกฤษฎีกา ฉบับที่ 629 พ.ศ.2560

ทั้งนี้มีรายได้บางอย่างได้รับการยกเว้นไม่ต้องนำมาคำนวณภาษี เช่น รายได้จากส่วนต่างราคาขายหุ้นในตลาดหลักทรัพย์ รายได้จากการขายสลากกินแบ่งรัฐบาล ดอกเบี้ยจากสหกรณ์ออมทรัพย์ ฯลฯ

หลังจากนำรายได้หักค่าใช้จ่ายตามประภทที่เกิดรายได้แล้ว เราจึงนำค่าลดหย่อนซึ่งเป็นสิ่งที่กฎหมายกำหนดขึ้นเพื่อบรรเทาภาระภาษี ค่าลดหย่อนเป็นเครื่องมือที่รัฐต้องการส่งเสริมนโยบายใด ก็เพิ่มเติมค่าลดหย่อนให้สามารถหักภาษีได้ เช่น ช้อปช่วยชาติ ค่าห้องพักไปเที่ยวจังหวัดรอง ค่าซื้อบ้านหลังแรก ดอกเบี้ยสำหรับซื้อที่พักอาศัย กองทุนสำรองเลี้ยงชีพ กบข กองทุนเพื่อการเกษียณ (RMF) ประกันชีวิต ประกันสุขภาพค่ารักษาพยาบาล โรคร้าย เงินบริจาคตามที่กำหนด เป็นต้น ค่าลดหย่อนจะมีการเปลี่ยนแปลงอยู่เสมอต้องหมั่นติดตามเพื่อรักษาสิทธิประโยชน์ของตัวเราเอง

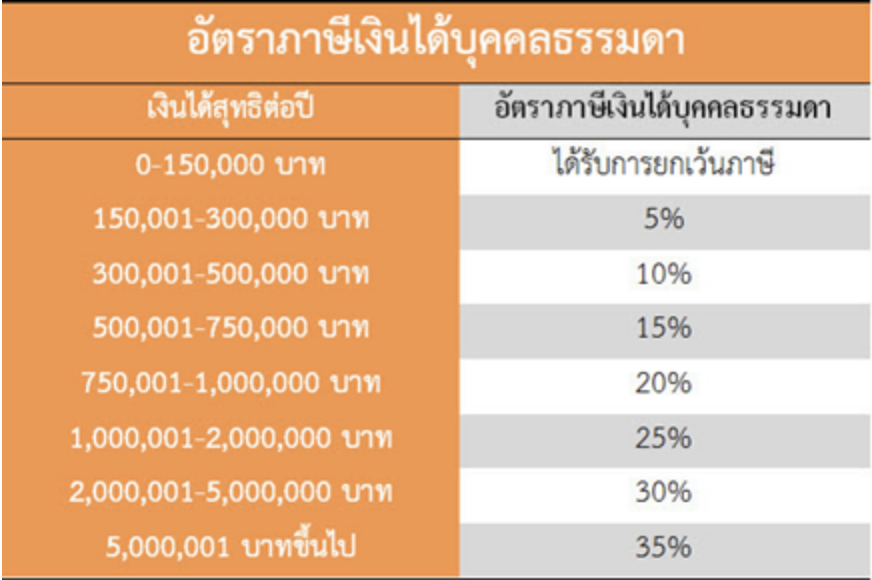

เมื่อนำรายได้ต่างๆ หักค่าใช้จ่าย หักค่าลดหย่อน เงินบริจาค จนครบถ้วนแล้ว จะได้จำนวน “เงินได้สุทธิ” ซึ่งนำไปคำนวณภาษีที่ต้องจ่าย ในอัตราก้าวหน้า ดังตาราง

จะเห็นรายได้ยิ่งสูงอัตราการเสียภาษียิ่งมากขึ้น จนไปถึงอัตราสูงสุด 35%

การวางแผนภาษีเงินได้บุคคลธรรมดา สำหรับบางคนก็ไม่ยุ่งยากสามารถวางแผนด้วยตนเองได้ แต่ในการมีที่ปรึกษาทางการเงินช่วยในการวางแผนภาษีให้ เป็นช่วยประหยัดเวลาในการติดตามหาข้อมูลที่เกี่ยวข้อง ลดโอกาสผิดพลาด หรืออาจะทำให้ประหยัดภาษีได้มากกว่าที่คำนวณเอง