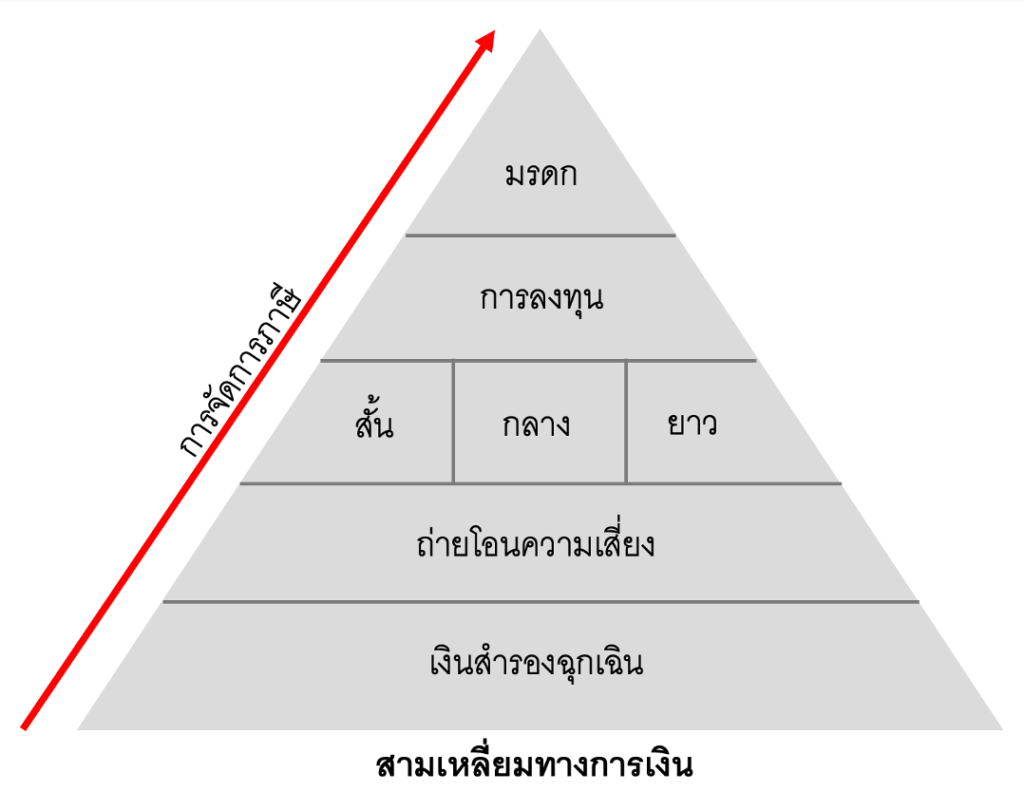

1. เงินสำรองฉุกเฉิน : คือเงินส่วนที่เราจะเก็บไว้ใช้ในยามฉุกเฉิน หรือ ช่วงเวลาที่เราขาดรายได้แต่เรายังมีรายจ่ายประจำนั่นเอง ผมแนะนำว่าเราควรเตรียมพร้อมรับมือกับปัญหาโดยการกันเงินสำรองไว้มากกว่า 3-6 เท่าของค่าใช้จ่ายประจำต่อเดือน ยกตัวอย่างเช่น หากเรามีค่าใช้จ่ายประจำต่อเดือนที่ 10,000 บาท ฉะนั้นเราควรเตรียมเงินสำรองฉุกเฉินไว้ที่ 30,000-60,000 บาทนั่นเอ